编辑邮箱:1527511756@qq.com

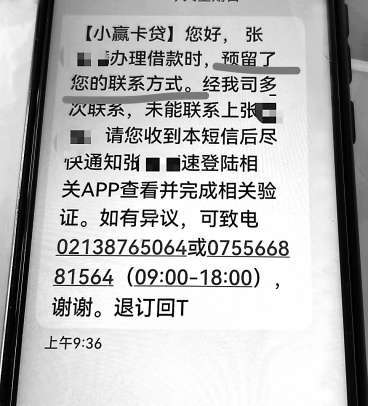

图:小赢卡贷发送给紧急联系人的催收短信。

金融借贷APP借款门槛较低,宣称留下个人信息就能快速借款,吸引了不少年轻人。可实际上,如果用户逾期未还款,不但可能面临高额利息,而且借贷平台往往会通过多种渠道获取借款人亲友的联系方式,对他们进行电话和短信骚扰。

《中国消费者报》记者在黑猫投诉平台搜索“催收”,看到有39万余条投诉,涉及小赢卡贷、羊小咩、小花钱包等多个借贷平台。不少消费者甚至称,自己既未借款也未注册APP,却频频遭到借贷平台的电话和短信骚扰。

无端成为紧急联系人

前几个月,消费者王女士收到羊小咩、小赢卡贷金融消费平台的催收电话,称张某某逾期未还该平台借款。可她并不认识该借款人士。

今年春节期间,小赢卡贷开始对王女士进行电话催收。无奈之下,她拨打小赢卡贷官方电话反馈骚扰情况,客服人员称:“借贷人张某某向平台借贷逾期未还,并将你设置为紧急联系人。”经过一番沟通,小赢卡贷的电话才不再打来。

然而,从3月初至今,羊小咩又开始每天通过自动播放的语音对王女士进行电话骚扰。语音消息称:“这里通知张某某的羊小咩欠款,他已满足逃废债标准,法务部联合催收部,全面覆盖加大催缴力度,请让张某某登录APP还款,否则会对有关联的人员带来影响。”每天的催收号码显示来自不同省市,即使拉黑,隔天也会换号再次拨打;如果拒接,间隔几小时就会换号再次拨打。

为此,王女士多次拨打羊小咩官方电话,被提示对方忙线中。3月22日,她终于拨通人工座席,对方称将向相关部门反映。但截至发稿时, 此事仍未得到妥善解决,王女士每天依旧接到羊小咩的催收电话。

记者在社交平台和投诉平台看到,多名消费者反映自己无故被借贷公司的电话或短信频繁骚扰。

家住河南的李先生告诉记者,自己从未进行过任何金融消费借款,也不认识催收短信中的借款人,却莫名其妙地成为“紧急联系人”,已被中邮消费金融的短信“轰炸”两年多了。

那么,借贷平台对借款人预留的联系人身份核实吗?是否需要告知对方已成为借款人的紧急联系人?

记者就此问题联系羊小咩客服。客服却答非所问:“需要按照流程填写。”小赢卡贷客服则称不会联系告知,只有借款人逾期时才会联系紧急联系人。

过度收集个人信息

北京市民张女士告诉记者:“我在平台借贷后因家庭变故出现了逾期,通讯录里的联系人电话已被打爆,只能逐一向朋友们道歉。现在,已经基本等同于‘社死’。”

网友“cherry”说,去年4月在我来数科平台借款,因为逾期未还清欠款,平台多次打电话到单位,并称如果不还清就告诉单位领导。“我也不清楚他们是怎么知道我单位的。”

《中国消费者报》记者在小赢卡贷APP注册时看到,借款额度范围为2000元到20万元。除了姓名、身份证号外,隐私协议显示还需要“同意向我们及第三方服务方提供您的身份证照片、人脸识别信息、月收入信息、居住城市和详细地址、紧急联系人信息、常用联系人信息、手机实名信息、储蓄卡信息”。

据了解,小赢卡贷是小赢科技旗下的小微信贷服务平台。记者在其隐私协议页面看到,使用小赢卡贷平台向资金提供方申请借款及在商城板块购物服务过程中,小赢卡贷还会收集位置信息;收集与借贷审核相关的短信记录、通话记录、图片日志信息;小赢卡贷及其合作机构可能会获取通讯录信息;使用产品或服务过程中,可能需要进行身份证验证,需要使用设备相机/照片,以及录音权限。

记者下载羊小咩APP看到,除线上购物外,该平台还有“我的卡包”服务,包含“享花卡”“备用金”。其中,备用金即现金借贷分期还款服务,由“羊小咩”合作持牌金融机构提供放款。页面显示“免费申请,审核只需1分钟”。记者点击“立即申请”后,页面显示,借款需通过信用授权,进行身份证认证、人脸识别、基础资料认证等,且必须勾选同意《信息授权等相关协议》。点击该协议,相当于默认同意个人信息查询及使用综合授权书、个人信息收集及使用综合授权书、人脸核实授权协议、征信授权书等6份授权,但协议的具体内容没有显示。

记者向羊小咩在线客服咨询上述授权协议具体内容,希望能了解到该协议收集个人信息的程度。客服称:“具体要以页面显示为准。”经多次沟通,客服并未将协议内容发给记者。

《中国消费者报》记者查询了解到,羊小咩的主体公司为北京量化派科技有限公司。据其官网介绍,羊小咩是个一站式生活消费服务平台。

提交借款申请时警惕通讯录被读取

那么,自己的通讯录联系人是如何被借贷平台知晓,并被用于催收的呢?

曾做过催收业务的相关人士告诉记者,提交借款申请时,借贷APP一般都要求获取位置和通讯录等权限,所以借款人的通讯录信息已被读取。“一旦借款人逾期不还款,拨打借款人的紧急联系人电话仍不还时,就会拨打通讯录里联系人的电话。这也是大家经常说的‘爆通讯录’。”

中国互联网协会法工委副秘书长胡钢在接受《中国消费者报》记者采访时表示,消费者下载借贷APP时,个人信息被相关经营者过度索取和使用,这是典型的个人信息被滥用且用户不自知情况。

为了规范整个金融服务市场有序发展,不断改进和提升服务质量水平,中国银保监会发布的《银行保险机构消费者权益保护管理办法》已于今年3月1日正式实施。该办法专门设立第六章“保护消费者信息安全权”,兼顾充分利用数据价值和保护消费者个人信息,要求银行保险机构建立健全个人信息保护机制,并开展全流程分级分类管控。同时,对于各类违规获取、滥用消费者个人信息的行为明令禁止,对金融机构催收及委托外部机构催收的行为也进行了规范。

“无论是向借款人的通讯录联系人,还是向被定义为紧急联系人的人催收,都侵害了人们的合法权益。借贷平台违规催收,涉嫌侵害了《民法典》《消费者权益保护法》《个人信息保护法》所规定的消费者享受的生活安宁权、隐私权和个人信息受法律保护的权利,应当依法全面治理。”胡钢表示,未来,金融消费领域的消费者保护工作将不断加强,并将在立法执法等方面充分体现。